【マネーの牛 vol.5】酪農家のための決算書講座!③貸借対照表×損益計算書の財務分析講座

前回までで貸借対照表と損益計算書の読み方が分かったね!

実は、2つを組み合わせることでもっと面白いことが分かるんだ!

みんなで、“持続可能性の高い酪農”を知ろう!

登場人物

【けんけん】

- 酪農家業4代目

- 中小企業診断士

濃いめのコーヒーにジャージー牛乳を入れたカフェオレが大好き

【マネーちゃん】

- IT系会社員

- 簿記勉強中

いつか牧場経営するのが夢

いくら使って、いくら価値を出せた? “総資本経常利益率”!

損益計算書は、売上と経費の分解って感じ!

実は、その2つを組み合わせるともっと面白いことが分かるよ

たとえば、規模の大きい牧場と小さい牧場があったとする

売上高経常利益率=経常利益÷売上

牧場A 200万円÷1億円=2.00%

牧場B 100万円÷3,000万円=3.33%(小数点以下第三位切り捨て)

ここで出番なのが――総資本経常利益率!

総資本経常利益率=経常利益 ÷ 総資産(総資本)

“持っている全部の資産を使って、どれだけ稼いだか”を見る効率指標だよ

計算してみると――

牧場A:経常利益200万円 ÷ 総資産1億円 = 総資本経常利益率 2.00 %

牧場B:経常利益100万円 ÷ 総資産8,000万円 = 総資本経常利益率 1.25%

つまり牧場Aの方が効率よく稼げてるってこと⁉

牧場Bは大きなお金を使っているのに、苦戦していると分かるね

規模の大きさ関係なく、自分のところ の牧場が、他の牧場に比べて良いかどうか分かりやすい!

持っているものを有効活用できているかな? “有形固定資産回転率”!

資産は流動資産と固定資産に分けられます。さらに、固定資産は、形のある“土地”や“建物”、“重機”などの「有形固定資産」と、形のないソフトウェアなど「無形固定資産」に分けられます。

牛舎・搾乳機・トラクターなど重たい装備をどれだけ売上に結びつけたか

たとえば2つの牧場があったとしよう

例:2つの牧場

・牧場A:売上高 1億円、有形固定資産 8,000万円

・牧場B:売上高 6,000万円、有形固定資産 2,500万円

有形固定資産回転率=売上高 ÷ 有形固定資産

・牧場A:1億円 ÷ 8,000万円 = 1.25回

・牧場B:6,000万円 ÷ 2,500万円 = 2.40回

牧場Aはたくさんの装備があるけど、活かしきれていないのかも

有形固定資産回転率が低い場合、使われていない資産が眠っている可能性もある

農場にある機器がどんな調子か、年1回は洗いだしたいね!

これも、効率を分析する考え方だね

総仕上げ! “総資本経常利益率”を上げるにはどうしたらいい?

……あれ?

総資産を減らすってどういうことだろ

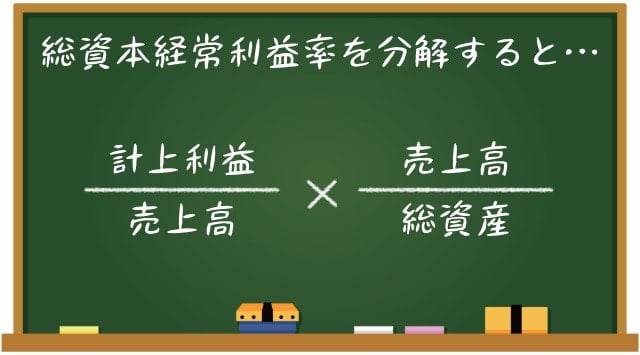

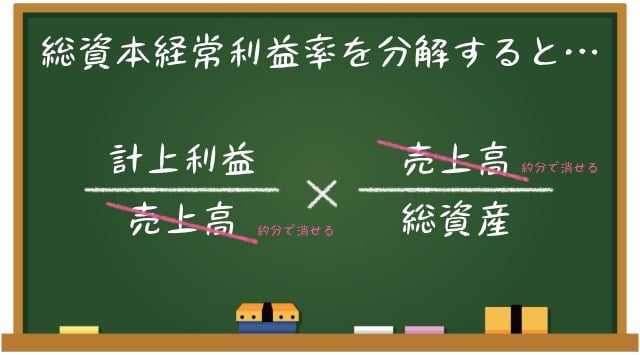

総資本経常利益率を改善するには、ちょっとややこしいけど、2つの要素に分解することだ大事なんだ!

この式を見て!

総資本経常利益率 = 売上高経常利益率 × 総資産回転率

…そうか!

“売上高”を約分して消せるからだ!

数字は同じでも、中身を見ると課題は全く違うんだよ

例:

・牧場A:経常利益率 8% × 総資産回転率 0.5回 =総資本経常利益率4%

(利益は濃いけど、資産が回っていない)

・牧場B:経常利益率 4% × 総資産回転率 1.0回 =総資本経常利益率 4%

(利益は薄いけど、資産がよく回っている)

だから、『遊んでいる設備はないかな?』という対策が必要

だから、『経費がかかりすぎていないか? 』っていう対策になるんだね!

ただ『総資本経常利益率を上げよう』と考えるんじゃなくて、『利益率』か『効率性』のどっちが悪いのか、分解して弱点を克服していくのが、強い酪農経営への近道なんだ!

まとめ

次は何を勉強するの?

実は、この間お客様に“SNSなどWebでどんな発信をしている企業が好きですか?”っていうアンケートをやってみたんだ

その結果がとても興味深くて……そのお話をするよ!

決算書の数字、読み込むと現場の状況が見えてくるね!

牛の息遣い、牧場の風、酪農家と汗と涙、すべてが詰まってるんだ!

もし、酪農家と生活者みんなが、経営の健康状態まで理解して対話できたら……。

そんな素晴らしい未来を夢見て記事を書き続けるから、これからもよろしくね!

次回『【独自調査】ミルクスイーツ好き100人に聞いた! 「おいしい」の次に求めている意外なモノとは?』

お楽しみに!

この記事の筆者

いま読んだ内容に関連している記事

-

酪農経営

【マネーの牛 vol.4】酪農家のための決算書講座!②損益計算書[経営の基礎を“数字”でつかむ]

-

酪農経営

【マネーの牛 vol.3】酪農家のための決算書講座!①貸借対照表[経営の基礎知りたい人向け]

-

酪農経営

【マネーの牛 vol.2】 「酪農家は何を売って何を買ってる?」マネーの正体へ迫る![経営の基礎知りたい人向け]

-

酪農経営

【マネーの牛】「酪農家は儲かるの?」年収1,000万円でも2,000万円でも❝可能❞[経営の基礎知りたい人向け]

-

酪農経営

【マネーの牛 番外編】値上げしても愛される⁉ミルクファンの本音

こちらの記事もいかがですか

-

牛・酪農・ミルク愛スポット

【前編】「南房総ミルクツーリズム2026」に参加してきました!五感で学んだ、ミルクの歴史とリアル

-

酪農フリーク道

1台約7,000万円の巨大農機を操って農家を助ける集団?!茨城県小美玉市の酪農を救う「コントラクター」がすごい

-

酪農フリーク道

30歳まで農業を知らなかった私が驚いた!牛の「ごはん」から見る、身近なつながりを大切にする工夫

-

日本ミルク史入門

【日本ミルク史入門 vol.4】こうしてミルクは日常になった【大正~】

-

日本ミルク史入門

【日本ミルク史入門 vol.3】ミルクを広めたヒーローはだれだ 【明治時代~大正初期】

-

日本ミルク史入門

【日本ミルク史入門 vol.2】横浜に毎日ミルクを飲む人が突然出現⁉【江戸時代~開国】